Bukiety z Kwiatomatów stały się bardzo popularne. Taka forma sprzedaży jest dużym ułatwieniem dla florystów, pozwala zwiększyć dostępność oferty kwiaciarni, ale też jest to wygodna doceniana przez klientów, którzy mogą teraz kupić w dowolnym momencie bukiet ze swojej ulubionej kwiaciarni, wybierając go z aktualnej oferty Kwiatomatu.

Popularność Kwiatomatów to już fakt

Setki automatów sprzedażowych zainstalowanych ostatnio w branży kwiatowej pozwoliły na ograniczenia godzin pracy wielu kwiaciarni oraz do zamknięcia kwiaciarni w niedziele i święta, nie zamykając się na sprzedaż bukietów. Taka opcja samoobsługowej sprzedaży w końcu pozwala personelowi kwiaciarni na więcej wypoczynku i zajęcia się innymi sprawami niż tylko praca. Zautomatyzowany proces sprzedaży ma bez wątpienia wpływ na obniżenie kosztów działalności kwiaciarni, przy jednoczesnym zwiększeniu przychodów. Kwiatomaty to świetny pomysł na współczesne czasy. W przypadku działających kwiaciarni, gdzie jest florysta, są kwiaty, są wolne moce przerobowe, jest kierowca i samochód, możliwość sprzedaży z Kwiatomatu znacznie optymalizuje wykorzystanie zasobów firmy. Teraz już nie musimy otwierać kolejnej kwiaciarni w bliższej i dalszej okolicy, aby sprzedawać nasze bukiety, może to zrobić za nas automat, który przy okazji jest świetną reklamą dla naszej florystycznej marki.

Na ulicach polskich miast instalowane są kolejne Kwiatomaty, dzięki temu oferta pięknych bukietów kwiatów z lokalnych kwiaciarni stała się jeszcze bardziej dostępna. Teraz już nie ma tłumaczenia – „nie kupiłem bukietu bo kwiaciarni była już zamknięta”. Samoobsługowe automaty generują spore przychody, a nie wymagają angażowania pracowników w proces sprzedaży. Decydując się na taką formę biznesu warto wiedzieć, jak wyglądają obowiązki związane z podatkami i kasą fiskalną.

Jak to jest z fiskalizacją sprzedaży z Kwiatomatu?

Wielu właścicieli Kwiatomatów zadaje sobie w pewnym momencie pytanie – a jak to jest z opodatkowaniem sprzedaży, jak to jest z paragonami fiskalnymi? Odpowiedź jest prosta – sprzedaż bukietów kwiatów w automatach vendingowych wymaga odprowadzania podatków według zasad ogólnych. Uzyskiwanie przychodów ze sprzedaży samoobsługowej w automatach nie zostało uregulowane w przepisach odrębnymi zasadami. Jest jednak mały wyjątek – pomimo tego, że przeważnie klientami są osoby fizyczne, to nie jest wymagana fiskalizacja za pomocą kasy rejestrującej. Wynika to z poz. 39 załącznika do rozporządzenia ministra finansów z 26 lipca 2010 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących (DzU nr 138, poz. 930).

Ministerstwo Finansów przewidziało specjalne rozwiązania dla sprzedaży towarów lub usług przy zastosowaniu automatów – zgodnie z rozporządzenie w sprawie zwolnień z obowiązku stosowania kasy fiskalnej, zwolnieniu takiemu podlega dostawa produktów, dokonywana przy użyciu urządzeń służących do automatycznej sprzedaży, które w systemie bezobsługowym przyjmują należność i wydają towar. Tym samym, przy dokonywaniu sprzedaży bukietu za pośrednictwem Kwiatomatu, rejestracja przychodów za pomocą kasy fiskalnej nie jest konieczna.

Poprawna ewidencja przychodów z Kwiatomatu

Pomimo zwolnienia z obowiązku stosowania kasy fiskalnej w Kwiatomacie podatnik musi zaewidencjonować sprzedaż bezrachunkową w taki sposób, aby mógł prawidłowo sporządzić deklarację VAT. Przepisy nie precyzują formy, w jakiej ma być prowadzona taka ewidencja sprzedaży. Wystarczającym dokumentem może więc być raport sporządzony z pobrania gotówki z automatu, a także inna przyjęta przez podatnika wiarygodna forma udokumentowania sprzedaży.

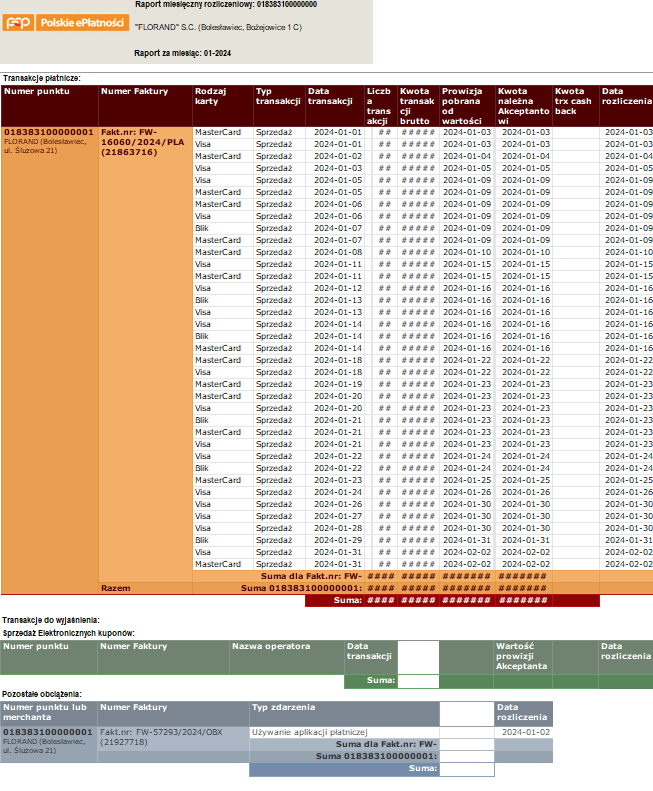

Nie oznacza to jednak, że właściciel Kwiatomatu powinien codziennie sprawdzać, ile bukietów i za jaką kwotę sprzedał za pośrednictwem poszczególnych automatów – wystarczające jest wykazanie dokonanych transakcji na zakończenie okresu rozliczeniowego. Ze względu na treść art. 19 ust. 17 ustawy o VAT powinien tak zorganizować swoją działalność, aby pobór gotówki za dany miesiąc nie następował później niż w ostatnim dniu tego miesiąca. W takiej sytuacji konieczne jest wybranie i podliczenie środków, zgromadzonych w automacie. Wybrany z automatu bilon może być ujmowany w ewidencji sprzedaży VAT np. na podstawie dowodu wewnętrznego. W przypadku rozliczeń bezgotówkowych należy pobrać od operatorów pośredniczących w transakcjach elektronicznych raport miesięczny i na jego podstawie zrobić rozliczenie sprzedaży z Kwiatomatu.

Ewidencja VAT przychodów z Kwiatomatów

Należy również ustalić jaki produkty zostały sprzedane, aby ustalić właściwe stawki VAT. W przypadku sprzedaży bukietów i flowerboxów z kwiatów ciętych jest to proste, ponieważ jest to jedna stawka VAT, aktualnie 8%.

Możliwe zmiany prawne w temacie fiskalizacji sprzedaży z automatów samoobsługowych

Właściciele kwiaciarni, którzy sprzedają bukiety przy pomocy Kwaitomatów lub planują zakup Kwiatomatu, powinny być przygotowani na zmiany w przepisach prawnych. Ustawodawca może w przyszłości wprowadzić obowiązek ewidencjonowania transakcji sprzedaży i przywrócić konieczność instalacji kas fiskalnych w automatach vendingowych. Aktualnie brak jest szczegółowych informacji na temat nowych przepisów, co budzi pewne niepewności wśród przedsiębiorców. Istnieje ryzyko, że nie wszystkie obecnie działające Kwiatomaty będą mogły zostać dostosowane do nowych wymagań, zwłaszcza jeśli chodzi o starsze modele maszyn lub wykorzystujące przestarzałe interfejsy stosowane w tańszych wersjach automatów. Takie ewentualne modyfikacje mogą być także związane z wysokimi kosztami dla przedsiębiorców.

My mamy duże doświadczenie z automatami sprzedażowymi działającymi w innych europejskich krajach, gdzie mamy do czynienia z różnymi wymogami. Na przykład przygotowaliśmy BouquetMat na rynek rumuński, gdzie istnieje obowiązek fiskalizacji i drukowania paragonów po sprzedaży bukietu z Kwitaomatu. Nasze automaty działają również w krajach, gdzie nie ma obowiązku drukowania paragonów, jednak sprzedaż musi być zapisana w pamięci fiskalnej. Tak więc jesteśmy gotowi na różne sytuacje i nasz interfejs jest dostosowany do ewentualnych zmian w przepisach podatkowych dotyczących fiskalizacji sprzedaży z automatów.

Na bieżąco monitorujemy postępy legislacyjne i jesteśmy gotowi na ewentualne zmiany w przepisach. Jesteśmy w ciągłym kontakcie z odpowiednimi instytucjami oraz ekspertami w celu uzyskania szczegółowych informacji i wsparcia w procesie adaptacji do zmieniającej się regulacji prawnej. Jedną z opcji jest na przykład w przypadku rozliczeń bezgotówkowych przejęcie ewidencji sprzedaży przez operatorów samoobsługowych terminali płatniczych.

Księgowanie przychodów z kwiatomatów w Polsce wymaga przestrzegania odpowiednich przepisów prawnych i dokładności w prowadzeniu księgowości. Zapewnienie zgodności z wymogami fiskalnymi oraz prawidłowe dokumentowanie transakcji pozwoli na uniknięcie ewentualnych problemów podatkowych i zapewni prawidłowe rozliczenie przychodów z tego źródła.